Öncü boşluğu

Araştırmamızın en çarpıcı bulgularından biri yoksulluğu hedef alan şirketlere yatırım yapmak isteğinin çok az etki yatırımcısında görülmesi, bir işin erken aşamalarında yatırım yapmaya ise daha bile azının istekli olması. Biz bu sorunu Öncü Boşluğu olarak adlandırıyoruz. Monitor’a göre, Afrika’ya yatırım yapan 84 fondan sadece altısı erken aşama sermayesi sunuyor. Yaklaşık 30 etki yatırımcısı ile yaptığım görüşmeler de bu bulguyu onaylıyor. Bu fonların ve danışmanların ezici çoğunluğu bir şirket gelişiminin daha geç aşamalarına (ölçeklendirme), yani ticari güvenilirliğin oluşturulduğu ve büyümek için gerekli piyasa koşulların hazırlandığı aşamalarda yatırım yapmayı tercih ettiklerini dile getiriyor.

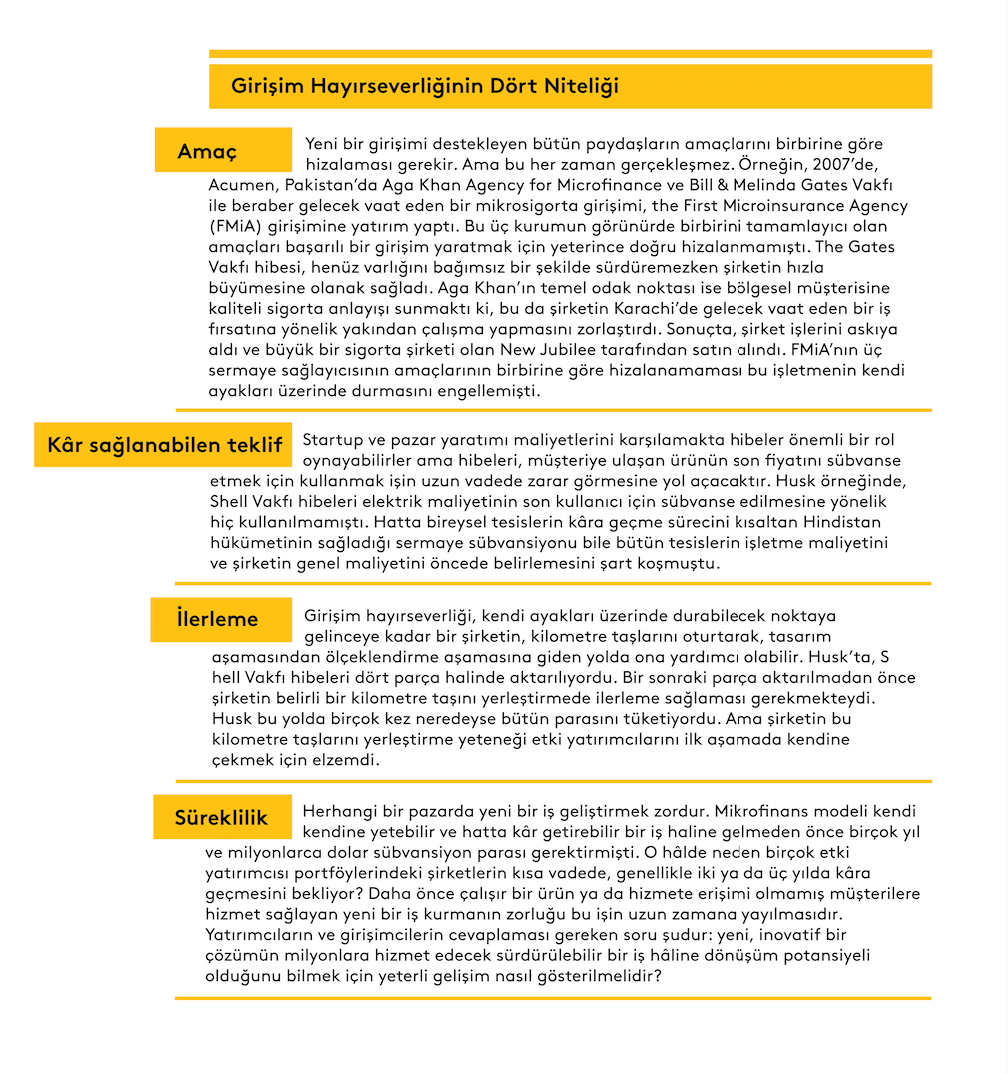

Bunun sebebi iki yönlü. İlki ideolojik, yatırım araçlarını kullanan herhangi bir şeyin, bu rayicin hangi piyasaya dayandığına dair net bir tanım olmaksızın doğası gereği rayicini karşılayabilmesi gerekliliği. İkinci neden ise yapısal. Etki yatırımına giden paranın büyük bir kısmı hâlâ geleneksel kâr beklentisiyle geleneksel fon yatırımına dayanıyor. Fon sağlayıcıları yüksek kârları gerçekleştirmek ve sosyal etki yaratmak için gözlerini yatırımcılara çevirse de uygulama esnasında kâr, harici sermaye kaynakları olan fonlar için neredeyse her zaman ilk sırada yer alıyor.

Araştırmamızın ortaya çıkardığı sonuç, olumlu sosyal etkiye ve gelecek vaat eden finansal beklentilere sahip birçok iş modeli varsa da doğrudan yoksula hizmet edenlerin neredeyse her zaman kâr sağlamanın çok mümkün olmadığı ortamlarda faaliyet gösterdikleri. Örneğin Husk’ta, tedarik zincirinin her bir parçasının maliyeti yatırımcılar için asla kâr sağlamayabilir, ama Husk ya da bu maliyetleri üstelenen biri olmadan buna benzer işler asla büyümez ve milyonlarca Biharisli elektrik olmadan yaşamını sürdürmek zorunda kalır.

Tamamen finansal bir mercekten bakıldığında, Husk’a erken aşamada yatırım yapmama kararı mantıklı. Bir sosyal işin erken aşamalarının karmaşık bir yapısı var (geleneksel bir girişim biçiminin getirdiği tüm zorlukları hayli çetin bir çalışma ortamıyla çarpın) ve potansiyel bir yatırımcı büyük ölçekli bir maddi getiriye kabul edilebilir bir zaman diliminde (genellikle beş ila yedi yıl arası) erişmesi pek mümkün değil. Etki lensinden bakıldığında ise bu yaklaşım mantıksız. Etki yatırımı Husk gibi şirketlerin karşılaştığı boşluğu doldurmak için ortaya çıkmıştı. Ayrıca sadece beş yıl öncesine göre şu an çok daha fazla sermaye mevcutsa da bunun çoğu daha geç dönem yatırım için kullanılıyor.

Bu kısıtlamaların farkında olan erken aşamadaki sosyal işletmeler, başta hibeler başta olmak üzere başka fon modellerine yöneliyor. Araştırmamız çoğu sosyal işletmenin (Acumen’in porföyünde ya da Monitor tarafından taranan daha geniş bir coğrafyada olmasından bağımsız) gelişimlerinin erken dönemlerinde anlamlı bir destek aldığını gösteriyor. Acumen Fund’un portföyündeki 71 şirketten 67’sinin tasarım, onay ya da hazırlık aşamalarında hibe aldığı görülüyor. Bu hibeler yoksullara hizmet eden şirketlerin işlerine devam edebilmeleri için gerekli piyasa ücretlerini karşılama amacıyla veriliyor.

Husk, stratejik hibelerin erken aşamadaki bir sosyal işletmenin kurulmasında oynadığı rolün en iyi örneklerinden birini sunuyor. Pandey, Yadav ve Sinha, Bihar’da şebeke dışı elektrik sağlamak için bir plana sahiptiler, ama büyümelerinin onay safhasını tamamlamak için erken aşama sermayesini bulmakta çok başarılı olamadılar. 2008’de çalışır durumda iki adet güç santrali olan Husk ekibi, Shell Vakfı’nın Enerji Erişim Programı yöneticisi Simon Desjardins ile tanıştı. Desjardins’in amacı gelişmekte olan ekonomilerdeki düşük gelirli topluluklarına modern enerji kaynaklarını ulaştırmaktı. Husk da bunun için en uygun aday olarak görülüyordu.

Husk’ın şansına, Desjardins geleneksel bir program çalışanı, Shell de geleneksel bir hibe sağlayıcısı değildi. Daha fazla köye elektrik sağlaması için Husk’a sadece hibe vermek yerine, Desjardins alışılmışın dışında bir soru sordu: Bu hibe, Husk’ın yatırımcılar için daha cazip görüneceği noktaya ulaşmasına nasıl yardımcı olabilirdi? Desjardins ve Husk ekibi, Husk’ı fonlamak için yatırımcıların görmesi gerekenleri belirlemek için işe koyuldu. Yatırımcıların daha fazla çalışan tesis, her tesisin maliyetinin düşürülmesi, tesis inşa edebilme ve müşteri kazanma alanlarında daha hızlı ve etkili çalışabildiklerini görmek gibi beklentileri olduğu konusunda anlaştılar.

Yani Shell’in hibeleri, Husk’ın bir dizi kilometre taşını oturtabilmesine bağlıydı. İlk hibe Husk’ın altı ay içerisinde üç ek tesis inşa etmesini öngörüyordu, bu da daha önce inşa ettiklerinden daha hızlı bir çalışma gerektiriyordu. Ayrıca her tesiste düzenli bir çalışma süresi idame ettirmelerini istiyorlardı. Sonradan gelen hibeler, şirketi bir tesisin inşa maliyetini azaltmaya, kişiye özel bir ödeme sistemi geliştirmeye, yerel mini şebekeler kurmaya ve sağlık, güvenlik ve çevre duyarlılığı geliştirerek Husk Power University’yi kurmaya teşvik etti. Shell, bu kilometre taşlarının oturtulabilmesi için Husk Power’a 2008 ve 2011 yılları arasında toplam 2.3 milyon dolar bağışta bulundu.

Husk, Shell’in hibelerinin yanı sıra Hindistan Yeni ve Yenilenebilir Enerji Bakanlığı tarafından şebeke dışında kalan köylere elektrik sağlayan şirketlere sübvansiyon veren yeni bir politikadan da yararlandı. Bu, Husk’ın tesis inşa etmek için cebinden çıkan maliyeti önemli ölçüde azalttı ve bireysel tesislerin kabul edilebilir bir zaman dilimi içerisinde kâr edebilmesini sağladı.

Bu arada 2007’den 2009’a kadar Husk, Acumen ve diğer potansiyel yatırımcılarla aktif bağlantısını sürdürdü. 2008’in sonlarına doğru, çalışır hâlde 10 tesisi olan ve Shell hibelerinin öngördüğü kilometre taşlarının neredeyse hepsini tamamlayan Husk, sonunda etki yatırımcılarını kendine çekmek için hazırdı. Şirket hâlâ küçüktü (birkaç bin haneye ulaşan 10’dan az tesisi vardı) ve kâra geçmek için önünde hâlâ birkaç senesi vardı, yani risk seviyesi yüksekti. Yine de Husk, LGT Venture Philanthropy, Bamboo Finance ve Draper Fisher Jurvetson’ın katkılarıyla, Acumen Fonu tarafından yönetilen 1.65 milyon dolarlık bir seri A yatırımı için yeterli bir sicile sahipti.

2009’dan beri Husk tesis sayısını 10’dan 75’e yükseltti, önümüzdeki yılarda da yüzlerce tesis daha açmak için işe devam ediyor. Stratejik hibeler, iyi yürütülen bir kamu destek programı ve yatırımcı sermayesi birleşince Husk ekibi bu etkileyici kilometre taşlarına ulaştı.

Kurumsal hayırseverlik

Husk’ın erken büyümesi için sermaye, belirli operasyonel kilometre taşlarına ulaşmayı amaçlayan hibe hedefleri, kamu sübvansiyonu ve gelecek vaat eden genç bir şirkete erken yatırım yapmaya istekli etki odaklı yatırımcıların birleşmesi gerekiyordu. Acumen portföyüne baktığımızda, en başarılı şirketlerin birden fazla paydaşın ihtiyaçlarını dengeleyerek ve büyümelerinin farklı evrelerinde farklı sermaye tiplerini çekmenin yaratıcı yollarını bularak benzer bir yoldan geçtiğini görüyoruz. (Bkz. Başarılı Girişim Hibeciliği)

Kaynak: SSIR

Bir şirketin ilk büyüme aşamalarındaki en önemli fon kaynaklarından biri “kurumsal hayırseverlik” olarak adlandırdığımız finansman. Bu tür hayırseverlik (Shell Vakfı’nın verdiği hibe gibi) şirketlerin gelişimlerinin tasarım aşamasından onay aşamasına geçmesine yardım eden düzenli hibe desteğini sağlıyor. Kurumsal hayırseverler hibe vermekle kalmıyor, aynı zamanda bu ilk büyüme aşamasındaki sosyal işler için zaman ve para harcamaya istekliler. Böylece Öncü Boşluğu’nu kapatacak sağlam köprülerin oluşmasını sağlıyorlar.

Bir şirkete verilen her hibe, kurumsal hayırseverlik olarak nitelendirilmiyor. Başarılı bir kurumsal hibe sosyal işin gelişimini hızlandırıyor ve işi yatırımcı sermayesini çekmeye yönlendiriyor. Geleneksel hibe anlayışından farklı olarak kurumsal hayırseverliğin belirli dört niteliği var: hizalanmış bir amaç, kârlı bir teklife odaklanmak, işleyen kilometre taşları aracılığıyla net bir ilerleme ve yeni bir iş modelinin yinelenen döngüleri boyunca süreklilik sağlama. (Bkz. Girişim Hayırseverliğinin Dört Niteliği)

Kaynak: SSIR

Araştırmamızda başarılı kurumsal hibe örneklerinin yanı sıra diğer hibe türlerine ait bariz bir şekilde başarısız olmuş örnekler gördük. Bir hibe başarı elde etmediğinde genellikle hibeyi sağlayan, yatırımcılar ve şirket arasında hizalanmış bir amaç oluşturulmamış, ya da hibe şirketin kârlı bir duruma geçmesine yardımcı olmamıştı. Kurumsal hibeciliğin uygulanması zor. Önceden hiç tanımadığınız yol arkadaşlarınızın (bağışçılar, girişimciler ve yatırımcılar) yoğun katılımını ve başarılı yönetimini gerektiriyor.

Bu nedenle bir şirkete hibe vermek her hayırseverin alışkın olduğu bir şey değil. Bilakis kurumsal hibecilik geleneksel hayırseverlik uygulamasının tam zıttı yönde hareket ediyor. Shell’in durumunda hibe parası yerel bir yetenek havuzu oluşturmak, ölçüm sistemleri geliştirmek, güvenlik standartları ve uygulamaları yaratmak için kullanılmıştı. Bunlar gelişmiş ülkelerdeki geleneksel bir elektrik sağlayıcısı şirketin yapmak zorunda kalmayacağı, değer zincirindeki maliyetli yatırımlar. Her ne kadar Shell hedefe yönelik bu hibelerin potansiyel katalitik etkisinin farkında olsa da çoğu hibe sağlayıcı köylülerin yaşamı üzerinde doğrudan etkisi olmayan işlere bağış yaparken kendini rahat hissetmiyor.